日韩挖机在中国市场份额消退,国产品牌后来者居上

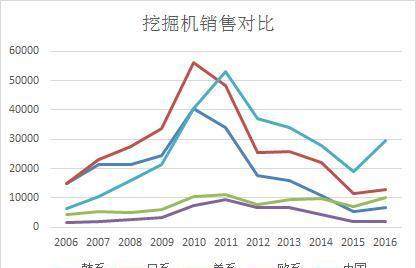

今天咱就看看两张图

看图前先说明几点

韩国代表的韩国品牌挖机包括斗山和现代

日本呆便的日本品牌挖机包括小松,日立,神钢

美国代表的美国品牌挖机仅仅包括卡特彼勒

欧洲代表的欧洲品牌挖机仅仅包括沃尔沃

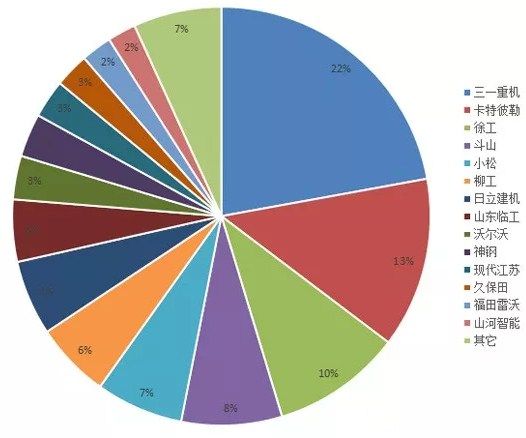

中国代表的中国品牌挖机包括玉柴,柳工,山河智能,三一,福田,徐工和厦工

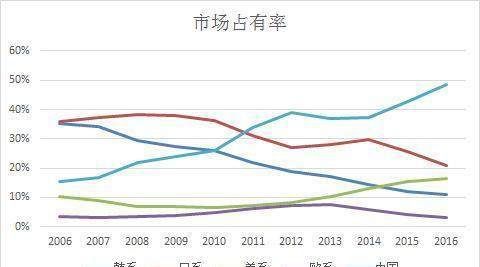

这张图横跨2006年至2016年,11年,而这些个变化却很有意思或者值得玩味。

玩味1,为什么韩国和日本挖机的销售在2010年见顶,而中国,美国和欧洲品牌的挖机在2011年见顶?

日本和韩国企业率先获得行业衰退信号,从而主动调整? 但从2016年看,韩国和日本企业并没有率先获得行业复苏的信号,反而中国和美国品牌挖机获得快速的销量上升。

而在2010年和2011年,挖机的总销量在15.5万台和15.6万台,因此在总量并无增长的市场中,钢铁君更倾向于认为是韩国和日本挖机在2011年无增长的市场中被中国,美国和欧洲挖机企业抢走了大量市场份额。

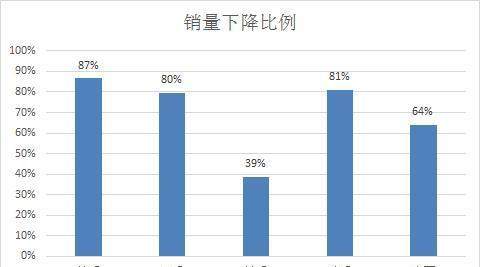

玩味2 美国企业,或者说卡特彼勒,在这次大衰退中相比较其它国家品牌挖机保持了很强的抗周期性

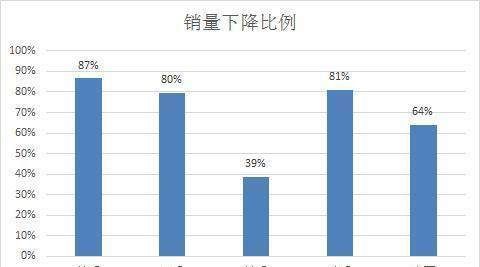

在此次大衰退中,用2015年最差年份的销售数量比其最好年份销售数量,各个国家品牌的挖机在中国市场均有大幅的下降。

其中韩国,日本和欧洲下跌幅度高达80%,中国品牌挖机下降幅度为64%,而卡特彼勒挖机在中国的下降幅度仅仅39%,远远小于其他竞争对手。

我相信卡特彼勒在大衰退中的卓越表现主要来自于其品牌美誉度和产品卓越的质量表现。

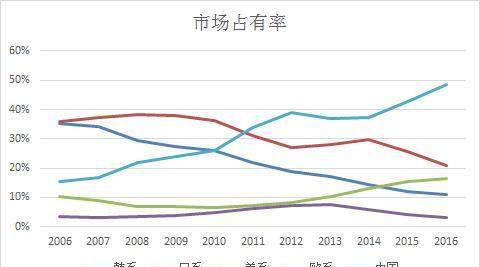

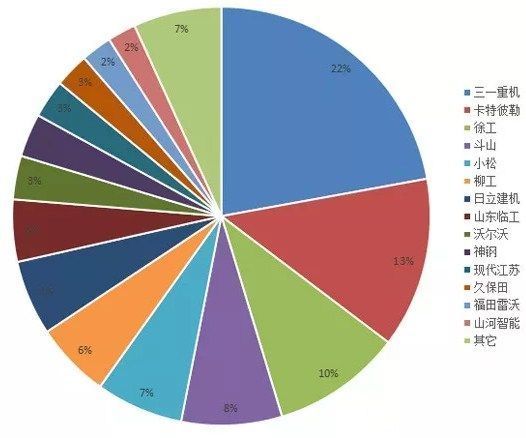

第二张图 各国品牌挖机市场占有率变化

从此图可以看出,中国品牌挖机市场份额一直呈现上升趋势,在2016年已经接近50%的份额,美国品牌挖机(卡特彼勒) 市场份额在2007稍有下滑,并直到2011年数年间维持在7%后,一直保持上升趋势,2016年更是高达16%的市场份额。

而韩国和日本品牌挖掘机市场却一路下滑,从35%左右下滑至20%和10%,大部分市场份额被中国品牌厂商和美国品牌厂商吃掉。并多年无任何翻身机会。

从此市场结果来看,中国品牌挖机的激进市场策略和低价确实为其带来真切地市场份额和客观销售数字。虽然激进的市场策略和低价竞争饱受诟病,但中国企业总体收益,市场份额从2006年的15%上升至2016年的49%。

由此可见,激进的销售和低价对于市场追随者而言是实现超越非常行之有效的手段,不论是中国的家电,中国的手机,还是工程机械。

韩系和日系的大幅下滑,那么他们一定是做错了什么。

而在此,不得不在此称赞卡特彼勒在中国市场的卓越表现,能够在外资品牌挖机大幅调是市场之际而获取更多的份额,展现出逆周期特性。

晨曦 2018-06-12 回复